ランディングページ作成費用の会計処理とは?広告宣伝費?資産計上?

2023.5.19

ビジネスを展開するのに必要不可欠な集客ツールのひとつとして、ランディングページが挙げられます。ランディングページをどのようにビジネスに活かしていくかは自社の売上のためにもしっかりと考えるべきことと言えますが、それと同時にランディングページを制作・運用するうえで避けて通れないものの1つに会計処理が挙げられます。

会計処理における勘定科目は法人税に直接的に大きな影響を与えるため、適切な処理方法を必ず知っておくべきと言えます。会計処理の基本として、費用にすべきか、それとも資産にすべきかの判断基準はしっかりと理解しておくと良いでしょう。今回は、ランディングページ作成費用の会計処理について、広告宣伝費なのか資産計上なのかの見分け方を紹介します。

会計処理における勘定科目は法人税に直接的に大きな影響を与えるため、適切な処理方法を必ず知っておくべきと言えます。会計処理の基本として、費用にすべきか、それとも資産にすべきかの判断基準はしっかりと理解しておくと良いでしょう。今回は、ランディングページ作成費用の会計処理について、広告宣伝費なのか資産計上なのかの見分け方を紹介します。

目次

ランディングページ制作にかかった費用の勘定科目について

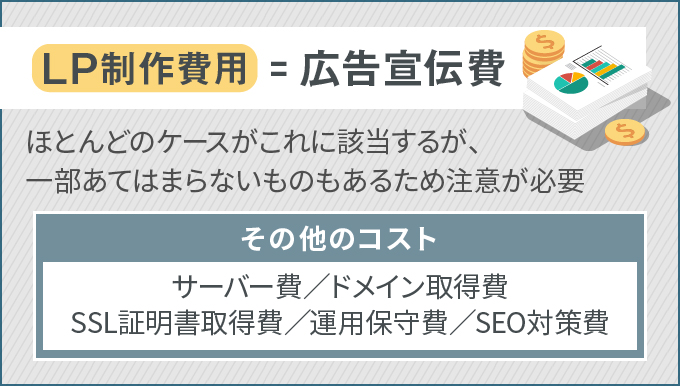

ランディングページ制作費用は「広告宣伝費」

高額になるケースも少なくないランディングページ制作ですが、その費用の勘定科目は「広告宣伝費」として処理します。これは、チラシやテレビCM、看板、DМ、パンフレットなどを使った宣伝にかかるコストのことです。

ランディングページの制作に関しても、制作会社に依頼して作成した場合、そのためにかかる費用は企業が自社の商品・サービスを宣伝するための広告であると判断されるのです。そのため、ランディングページ制作の経費は広告宣伝費として処理すると良いでしょう。

ただし、全てのランディングページ制作費用が該当するわけではないことに注意しましょう。該当しないケースについては後述します。

また、ランディングページは運用の管理にもコストがかかります。

そのページを継続して運用するのであれば、それだけランニングコストがかかります。

ここからは、運用するうえでかかるいくつかの費用の勘定科目について説明します。

ランディングページの制作に関しても、制作会社に依頼して作成した場合、そのためにかかる費用は企業が自社の商品・サービスを宣伝するための広告であると判断されるのです。そのため、ランディングページ制作の経費は広告宣伝費として処理すると良いでしょう。

ただし、全てのランディングページ制作費用が該当するわけではないことに注意しましょう。該当しないケースについては後述します。

また、ランディングページは運用の管理にもコストがかかります。

そのページを継続して運用するのであれば、それだけランニングコストがかかります。

ここからは、運用するうえでかかるいくつかの費用の勘定科目について説明します。

サーバー費

サーバー費の勘定科目は、用意するサーバーの形によって変わります。このサーバーとは、ホームページの公開に必要で、PCやスマホのリクエストに応じて情報を供給する機器のことです。

自社でサーバーを買う場合とレンタルする場合の2つがあります。

サーバーを買う場合は、広告宣伝費として計上を行います。レンタルする場合は、通信費も選択肢の1つとなります。サーバーについては、ゼロから導入するのは大変なのでレンタルするケースの方が多くなっています。

自社でサーバーを買う場合とレンタルする場合の2つがあります。

サーバーを買う場合は、広告宣伝費として計上を行います。レンタルする場合は、通信費も選択肢の1つとなります。サーバーについては、ゼロから導入するのは大変なのでレンタルするケースの方が多くなっています。

ドメイン取得費

ドメインとは、インターネット上のアドレスのことです。「https://www.○○○.com/」というURLの場合、後ろの「○○○.com」という部分がドメインです。このドメインの取得費は通信費や支払手数料などが勘定科目となります。どれにすべきという決まりはありませんが、最初に決めた勘定科目はその後も使い続けるようにしましょう。

SSL証明書取得費

SSL証明書のSSLとは、「Secure Sockets Layer」の略で、通信を暗号化するシステムを指します。このSSLは導入した後に証明書をとる必要があるのですが、この時に取得費用がかかります。SSL証明書取得費は通信費のほかにも支払手数料で損金算入できます。ただ、取得費用が高額で1年を超える契約になる場合は、その期間に応じて処理するかソフトウェアとして資産計上して減価償却することもあります。

運用保守費

ランディングページは、一度リリースしたらそれで終わりではありません。リリース後は古くなった情報を消して新しい情報に更新していく必要があります。その更新・運用にかかる費用が運用保守費です。

SEO対策費

SEOとは、「Search Engine Optimization」の略で、検索エンジンの最適化のことです。

自社のホームページやランディングページを検索エンジンの検索結果で上位に表示させるための対策です。SEO対策にかかる費用と運用保守費の勘定科目は広告宣伝費となります。

自社のホームページやランディングページを検索エンジンの検索結果で上位に表示させるための対策です。SEO対策にかかる費用と運用保守費の勘定科目は広告宣伝費となります。

ランディングページ制作が広告宣伝費になるケースとは

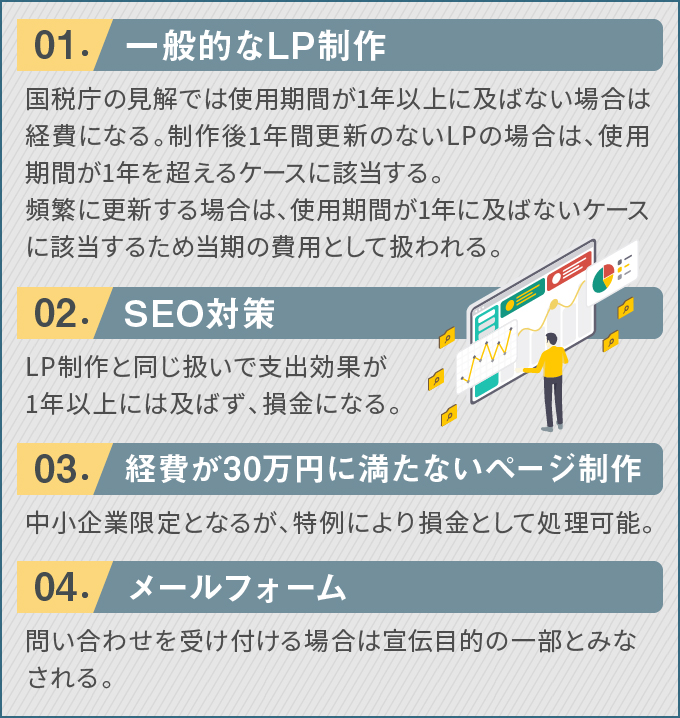

1つ目:一般的なランディングページ制作

国税庁の見解では、使っている期間が1年以上に及ばない場合は経費になるとされています。制作後1年間更新のないランディングページでは、使用期間が1年を超えるケースに該当します。

ただ、ランディングページは基本的にその会社の概要や商品・サービスの認知のために制作されるため、基本的には頻繁に更新されます。その場合は、試用期間が1年以上に及ばない場合に該当するので、当期の費用として扱われます。

ただ、ランディングページは基本的にその会社の概要や商品・サービスの認知のために制作されるため、基本的には頻繁に更新されます。その場合は、試用期間が1年以上に及ばない場合に該当するので、当期の費用として扱われます。

2つ目:SEO対策

SEO対策も同様に集客や認知のために行い、さらにランディングページの改善も頻繁に行われるため、ランディングページの制作と同じ扱いで支出効果が1年以上には及ばず、損金になります。

3つ目:経費が30万円に満たないホームページ制作

中小企業に限定されますが、「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」により、どのような内容であってもランディングページの制作にかかった費用が30万円に満たない場合は損金として処理できます。

4つ目:メールフォーム

多くの企業のページ内には、お客様からのお問合せフォームを設けています。このような問い合わせを受ける専用のメールフォームも、実は宣伝目的の一部とみなされるので気を付けましょう。

ランディングページ作成の費用を資産計上する必要があるケースについて

一方、以下のようなケースでは「広告宣伝費」扱いではなく、「資産計上」することがあるので覚えておきましょう。

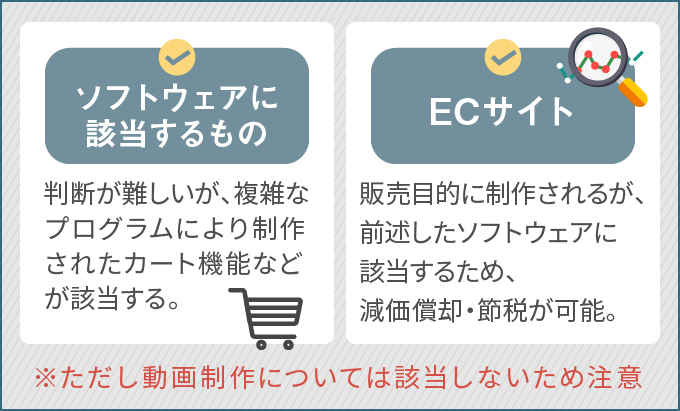

まず、ソフトウェアに該当するものは固定資産扱いになります。

ソフトウェアにあたるものについては、その部分について固定資産として計上したうえで減価償却する必要があります。よって、ソフトウェアに該当する部分がある場合は、必ず固定資産として計上するようにしましょう。

ソフトウェアに該当するかどうかの判断は少し難しいですが、基本的には広告のためのものか、それとも複雑なプログラムにより制作されたのかどうかで判断すると良いでしょう。複雑なプログラムによって作られたのであればソフトウェアにあたり、固定資産になる場合があります。例えば、自社の商品を購入できるオンラインショッピングの機能が備えられている場合はソフトウェアとしてみなされることがあります。

その他にも、ECサイトの制作にかかる費用も資産計上できます。ECサイトは、商品の販売目的で作られたホームページのことです。ECサイトは基本的に前述したようなオンラインショッピング機能が備えられているため、ソフトウェアに該当します。その場合は固定資産として計上することで減価償却・節税ができるので覚えておきましょう。

ちなみに、動画を制作した場合については資産に該当しません。動画は、ソフトウェアのような無形固定資産でもビデオテープやDVDなどのメディアにあたる有形固定資産でもありません。したがって、資産として計上・減価償却するのは不適当なので注意しましょう。

まず、ソフトウェアに該当するものは固定資産扱いになります。

ソフトウェアにあたるものについては、その部分について固定資産として計上したうえで減価償却する必要があります。よって、ソフトウェアに該当する部分がある場合は、必ず固定資産として計上するようにしましょう。

ソフトウェアに該当するかどうかの判断は少し難しいですが、基本的には広告のためのものか、それとも複雑なプログラムにより制作されたのかどうかで判断すると良いでしょう。複雑なプログラムによって作られたのであればソフトウェアにあたり、固定資産になる場合があります。例えば、自社の商品を購入できるオンラインショッピングの機能が備えられている場合はソフトウェアとしてみなされることがあります。

その他にも、ECサイトの制作にかかる費用も資産計上できます。ECサイトは、商品の販売目的で作られたホームページのことです。ECサイトは基本的に前述したようなオンラインショッピング機能が備えられているため、ソフトウェアに該当します。その場合は固定資産として計上することで減価償却・節税ができるので覚えておきましょう。

ちなみに、動画を制作した場合については資産に該当しません。動画は、ソフトウェアのような無形固定資産でもビデオテープやDVDなどのメディアにあたる有形固定資産でもありません。したがって、資産として計上・減価償却するのは不適当なので注意しましょう。

まとめ

今回は、ランディングページの作成費用の会計処理について紹介しました。

ランディングページはビジネスをする上で欠かせないものですが、費用がかかります。ランディングページ制作にかかった費用については、一部を除いて広告宣伝費に該当します。制作以外の段階でも様々な費用がかかりますが、運用でかかる費用の種類によって通信費、支払手数料などが勘定科目となります。ランディングページ制作にかかる費用のうち、広告宣伝費以外にあたるものには、ソフトウェアやオンラインショッピング機能の制作費があるので覚えておきましょう。ぜひ今回の記事を参考にして、適切な勘定科目で処理するようにしてくださいね。

ランディングページはビジネスをする上で欠かせないものですが、費用がかかります。ランディングページ制作にかかった費用については、一部を除いて広告宣伝費に該当します。制作以外の段階でも様々な費用がかかりますが、運用でかかる費用の種類によって通信費、支払手数料などが勘定科目となります。ランディングページ制作にかかる費用のうち、広告宣伝費以外にあたるものには、ソフトウェアやオンラインショッピング機能の制作費があるので覚えておきましょう。ぜひ今回の記事を参考にして、適切な勘定科目で処理するようにしてくださいね。

{kind=link}